У российского и китайского фондовых рынков похожая история: в XX веке оба остановили работу из-за пришедших к власти коммунистов, а в начале 1990-х годов — вновь открылись на волне перехода к рыночной экономике. Теперь биржи могут сблизиться и структурно. Иностранные инвесторы стремятся уйти из России на фоне санкций, а Китай исторически пускал на рынок лишь небольшой процент желающих. Рассказываем, как устроены китайские биржи и какие решения может использовать Россия.

Как устроен китайский рынок

Китайский рынок — это три биржи, которые расположены на материке (onshore или mainland).

Шанхайская биржа

Открылась в 1990 году.

Третья по капитализации биржа в мире, после американских NYSE Euronext и Nasdaq.

Шэньчжэньская биржа

Открылась в 1990 году.

Шестая по капитализации биржа в мире.

Пекинская биржа

Открылась в 2021 году.

Здесь торгуются компании малого и среднего бизнеса.

Две старейшие биржи — Шанхайская и Шэньчжэньская, с них и начался фондовый рынок Китая.

Гонконгская биржа находится в автономном районе и к китайскому рынку не относится, хоть и связана с ним. Это зарубежная площадка (offshore).

На Шанхайской и Шэньчжэньской биржах работают отдельные рынки для технологических и инновационных компаний а-ля Nasdaq: STAR Market и ChiNext.

В 2021 году, по данным Goldman Sachs, капитализация всех китайских компаний в мире составляла $18 трлн. На национальных биржах торговались акции на $14,3 трлн, еще на $4 трлн — за рубежом. Из них около $3 трлн — в Гонконге, $1 трлн — в США, а также в Сингапуре и Лондоне

А как у нас?

В России работают две фондовые биржи — Московская и Санкт-Петербургская, но на последней торгуются в основном иностранные акции. Российский рынок намного меньше китайского. До начала военной спецоперации в конце 2021 года его капитализация составляла 62,6 трлн ₽, или $0,8 трлн.

Фондовый рынок как эксперимент

Китай начал постепенно переходить к рыночной экономике в конце 1970-х годов. В 1980-х годах выпустил первые за много лет государственные облигации, а в 1990-м открыл фондовые биржи. В 1994—1998 и 2005–2008 годах в стране прошли две волны приватизации. В рамках первой волны государственные компании провели IPO на биржах, в рамках второй — разместили на рынке еще часть неторгуемых ранее акций государства, увеличив free-float. Теперь он составляет 37%. Для сравнения: в России — 33%.

Первые десять лет китайский рынок работал в качестве эксперимента, а последовавшие реформы длятся до сих пор.

И спустя 32 года китайский фондовый рынок находится только в самом начале развития, считают аналитики Goldman Sachs. Здесь до сих пор действуют ограничения для инвесторов и контроль капитала.

Виды ценных бумаг в Китае

Китай открыл фондовый рынок, чтобы привлечь деньги в госкомпании и провести приватизацию, но при этом решил избежать влияния иностранного капитала. Для этого чиновники придумали систему изолированных друг от друга акций.

На трех китайских биржах торгуется два вида акций: А и B.

Бумаги А

Котируются в юанях и изначально были предназначены только для внутренних инвесторов.

Бумаги B

Котируются в американских и гонконгских долларах и были рассчитаны только на зарубежных покупателей.

В начале 2000-х годов рынки смешались: иностранцам дали точечные разрешения на покупку внутренних бумаг, а китайцам позволили торговать бумагами в валюте.

Подавляющее большинство бумаг на рынке — акции А. Капитализация бумаг B в 2021 году составляла всего 0,1% от общей стоимости «материковых» акций.

За рубежом торгуются другие виды китайских бумаг, иностранные инвесторы могут купить их без ограничений.

В Гонконге это:

Акции Н — китайские компании с листингом на Гонконгской бирже;

Red chips — акции выпускают китайские компании, зарегистрированные за рубежом, не менее 30% капитала у правительства, названы по ассоциации с красным флагом КНР;

P chips — частные китайские компании, зарегистрированные за рубежом.

На американских биржах торгуются акции типа N (эмитенты — китайские компании, зарегистрированные за рубежом). Иногда N-акциями также называют ADR. На Сингапурской и Лондонской биржах можно купить акции типа S и L. В Лондоне также торгуются GDR китайских компаний.

Разные типы акций нельзя конвертировать друг в друга, они фактически торгуются на разных рынках и различаются в цене. Например, у китайской судоходной компании COSCO Shipping Energy Transportation есть акции класса А и H. Акции А 5 мая на Шанхайской бирже стоили 8 юаней за штуку, а акции H на Гонконгской бирже — всего 3,97 гонконгских долларов за штуку (примерно 3,3 юаня).

А как у нас?

Акции российских компаний различаются только правами, которые с их покупкой получает инвестор (обыкновенные и привилегированные). Российские эмитенты также могут иметь двойной листинг: в России и за рубежом. Обычно (до начала военной операции) цены их акций на разных биржах различались незначительно. Но в связи с новыми санкциями против России такая связь фактически нарушилась из-за остановки торгов на зарубежных биржах и отсутствия возможности проводить арбитражные сделки.

Сколько иностранных инвесторов на китайском рынке

Последние двадцать лет Китай постепенно открывал рынок для зарубежных инвесторов. У страны было две цели:

– увеличить приток инвестиций в китайские компании,

– укрепить статус юаня в качестве мировой валюты.

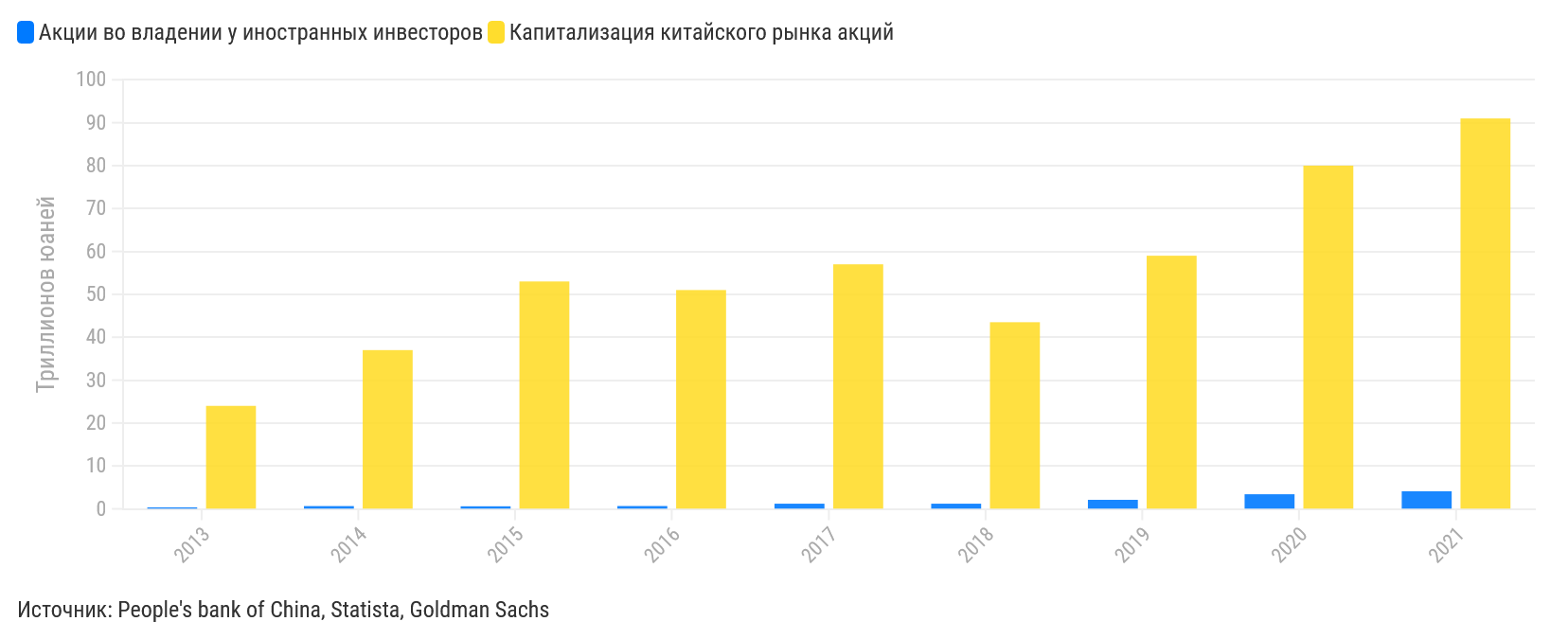

Доля иностранцев в акциях типа А в 2013–2020 годах выросла примерно в три раза, следует из данных Народного банка Китая. Но и в 2021 году, по данным Goldman Sachs, она оставалась небольшой — всего 4,5% от капитализации рынка или 12% от free-float (4,1 трлн юаней, или $600 млрд).

Как росла доля иностранных инвесторов на китайском рынке

У иностранных инвесторов есть два основных пути на китайский рынок.

Через получение лицензии квалифицированного иностранного институционального инвестора (Qualified Foreign Institutional Investor, QFII).

Изначально кандидатам предъявляли жесткие требования: не менее $10 млрд капитала, с опытом от пяти лет на рынке ценных бумаг, если банк, то из топ-100 по объему активов. Лицензия разрешала покупать бумаги только в рамках определенной квоты и не позволяла быстро вывести деньги из страны.

Это не нравилось инвесторам, и в 2020 году Китай попытался либерализовать QFII, отменив квоты и сняв жесткие требования. Правда, результатов пока нет: в 2021 году иностранцы владели через QFII всего 1,4% акций типа А — примерно столько же, сколько пять лет назад.

Через Гонконгскую биржу.

Иностранцам больше нравится этот путь в Китай. В 2014 году в Китае заработал «мост», так называемый stock connect, который связал Гонконгскую и Шанхайскую биржи, а в 2016 году «мост» перекинулся и на Шэньчжэньскую. Stock connect позволяет гонконгским брокерам торговать на материковых площадках, а китайским — на Гонконгской. Воспользоваться механизмом может любой инвестор, в том числе розничный, правда, у китайских граждан должен быть счет на сумму не менее 500 000 юаней.

Но stock connect не дает полного доступа к китайскому рынку. Торговать можно не всеми акциями, у граждан нет доступа к «Nasdaq-площадкам». Кроме того, Китай контролирует потоки капитала с помощью квот. Инвесторы из Гонконга могут купить акции в Шанхае и Шэньчжэне максимум на 65 млрд юаней в день, а китайские инвесторы на Гонконгской бирже — на 52,5 млрд юаней.

Для иностранных инвесторов есть и другие ограничения. Им запрещено владеть более 30% акций типа А одной компании, а один инвестор не может иметь больше 10%. Когда уровень владения приближается к 26%, Шанхайская биржа публикует название компании в специальном списке, а с порога в 28% прекращает прием заявок на покупку. Например, в 2019 году, после того как доля зарубежных инвесторов в китайской Han’s Laser Technology превысила 28%, китайский регулятор заблокировал покупку из Гонконга, разрешив только продажу акций.

А как у нас?

Доля иностранных инвесторов на российском рынке существенно больше, чем на китайском. Летом прошлого года она составляла около 80% от free-float или 26,4% капитализации российских компаний. До недавнего времени у таких инвесторов не было ограничений на покупку акций в России. Московская и Санкт-Петербургская биржи связаны с европейскими и американскими рынками через депозитарную систему. Это позволяло россиянам покупать зарубежные бумаги на домашних площадках, а иностранным инвесторам — беспрепятственно торговать российскими бумагами.

В феврале на фоне санкций российский регулятор ввел контроль капитала: ограничил валютные переводы за рубеж, снятие валюты с банковских счетов и т. д. Иностранцам запретили совершать любые сделки, кроме покупки российских ОФЗ, фактически заморозив их инвестиции. Появилась новость о том, что ЦБ обсуждает разделение рынка по китайскому принципу на оншорный (для россиян) и офшорный (для нерезидентов).

Но даже если российский рынок покинут все нынешние иностранцы, он вряд ли будет полностью изолирован от внешнего капитала. Московская биржа хочет привлечь инвесторов из дружественных стран. Например, давняя мечта российских биржевых менеджеров — заполучить как раз массового китайского инвестора.

Можно ли китайцам инвестировать за рубеж

Китай контролирует потоки капитала не только в страну, но и из страны. Поэтому компании, которые хотят торговать на внешних рынках, должны получить одну из двух лицензий.

С 2006 года действует лицензия квалифицированного домашнего институционального инвестора (Qualified Domestic Institutional Investor, QDII). Ее может получить, например, брокер, чтобы вывести клиентов на зарубежные рынки.

С 2013 года Китай стал выдавать лицензию QDLP (Qualified Domestic Limited Partnership), которая позволяет управляющим фондами занимать в стране и инвестировать за рубеж.

Обе программы квотируются: Государственное управление валютного контроля SAFE выдало QDII лицензии 174 инвесторам почти на $160 млрд (10,5 трлн юаней). В рамках второй программы квоты выдаются отдельным городам. Например, Шанхай и Шэньчжэнь имеют право инвестировать по $10 млрд, Пекин — $5 млрд.

В кризисные моменты Китай может прикрутить нужный «вентиль». Например, в 2015 году после обвала фондового рынка регулятор прекратил выдавать лицензии QDII и QDLP и ограничил таким образом вывод капитала из страны. Вновь Китай вернулся к механизму только в 2018 году.

А как у нас?

До сих пор у россиян не было ограничений на инвестиции в зарубежные ценные бумаги. Более того, и Московская, и Санкт-Петербургская биржи постоянно увеличивали число иностранных акций, которые можно купить на их площадках.

Весной инвестиции россиян на внешних рынках частично заморозили зарубежные компании. Международные расчетные депозитарии Euroclear и Clearstream заблокировали счета Национального расчетного депозитария (НРД), закрыв таким образом доступ российским биржам к массиву своих ценных бумаг. При этом бумаги, которые хранятся в России не в НРД, а в расчетном депозитарии Санкт-Петербургской биржи, по-прежнему доступны.

Ограничения стали вводить и зарубежные брокеры. Например, американский Interactive Brokers запретил резидентам ДНР и ЛНР все сделки, кроме закрытия позиций. Зарегистрированный на Мальте Exante перестал принимать денежные пополнения от россиян и запретил вывод средств в рублях и долларах.

Как все эти ограничения влияют на рынок

Рынок акций типа А очень волатилен. Индекс волатильности VIX (так называемый индекс страха) ETF на Китай в 2011–2022 годах в течение трех периодов держался выше 50 пунктов. Считается, что при значениях 15—20 пунктов инвесторы спокойны за будущее биржи, а если индекс пробивает 45 пунктов — страх на рынке довольно высок.

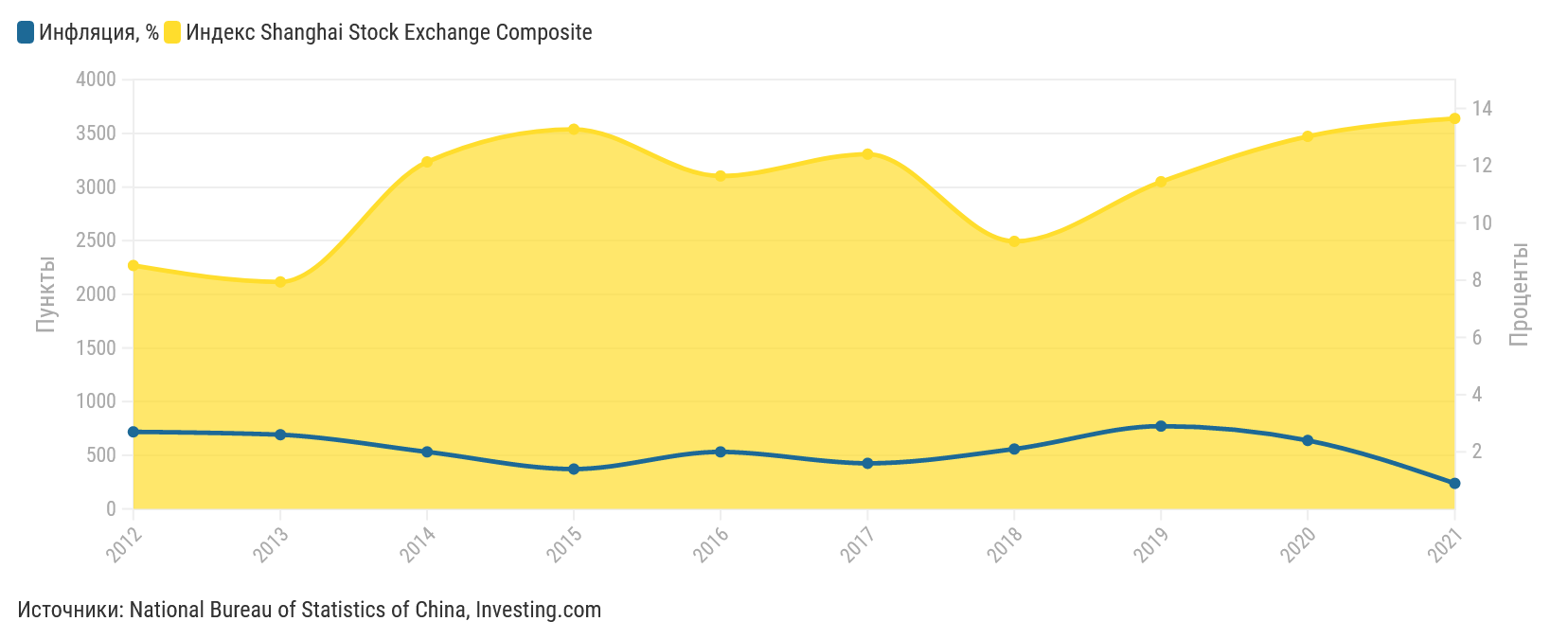

Например, индекс SSE Composite (акции Шанхайской биржи) в 2005–2007 годах вырос почти на 500%, превысив 6 000 пунктов, а к концу 2008 года рухнул ниже 2 000. В 2015 году ситуация практически повторилась.

Динамика индекса SSE Composite и инфляции в Китае

Одна из причин таких резких скачков — состав участников рынка. На «зрелых» биржах превалируют крупные инвесторы, у которых есть стратегия и более высокая толерантность к риску. Но в Китае, по данным Goldman Sachs, 70% оборота акций приходится на розничных инвесторов, которые часто не осознают рисков и быстрее поддаются панике. Для сравнения: на Гонконгской бирже этот показатель составляет всего 20%. В 2007 году государство даже заговорило о том, что гражданам нужно разъяснять: на фондовом рынке можно не только заработать, но и потерять.

Еще одна причина — незрелые механизмы работы рынка. После «черного понедельника» в 1987 году мировые биржи стали внедрять так называемые автоматические выключатели, которые останавливали торги, если акции отдельной компании или индекса падали сильнее порогового значения. Китай попытался внедрить «выключатели» только в 2016 году, сразу после обвала рынка. Но они тут же сработали, и через четыре дня «выключатели» отменили.

При этом китайские регуляторы пристально следят за биржами и пытаются не допустить обвалов. Например, во время обвала 2015 года регулятор запретил открывать короткие позиции, а в крахе обвинил иностранных инвесторов. Запрет был снят, но с тех пор объемы торгов и число компаний, акции которых можно шортить, ограничены. В 2021 году на торговлю в шорт приходилось менее 1% капитализации рынка.

А как у нас?

Российский рынок также сложно назвать спокойным. Исторически он формировался институциональными инвесторами, но в последние годы на биржи массово пришли обычные граждане. В январе 2022 года их доля в торгах акциями превысила 40%. При этом «выключатели» на биржах исправно работают.

Индекс волатильности российского рынка RVI в прежние годы реагировал всплесками на геополитические события и колебания цен на нефть. Например, в 2014–2016 годах RVI в течение трех периодов превышал 50 пунктов. В начале пандемии коронавируса индекс приблизился к 90 пунктам, а в марте 2022 года пробил отметку в 140.

Уход иностранных инвесторов может лишить рынок прежней ликвидности, что только подстегнет волатильность.

Доходность рынка

С момента основания в 1997 году до конца 2021 года главный индекс китайского рынка SSE Composite вырос в три раза, до 3639,8 пункта, среднегодовая доходность составила 4,7%. Проблем с инфляцией в Китае за эти 25 лет не было: цены выросли в 1,6 раза (в среднем на 1,8% в год). Таким образом, реальная, то есть очищенная от инфляции, средняя доходность китайских акций за последние 25 лет составила 2,9% годовых.

В последние годы фондовый рынок страны растет намного быстрее мировых, считают в Goldman Sachs. За прошедшее десятилетие прирост числа новых акций составил 100% (+4 000 компаний), в это же время «население» американских площадок прибавило всего 22%.

Рост китайского фондового рынка не слишком подвержен влиянию иностранного капитала, зато коррелирует с ростом экономики. За последние десять лет ВВП страны вырос в два раза, до $17,5 трлн. При этом стоимость юаня к доллару почти не изменилась.

Goldman Sachs считает, что либерализация сделала акции А более привлекательными для инвесторов. Китайский рынок в любом случае нельзя игнорировать: он слишком большой, быстрорастущий и динамичный, объясняют аналитики.

А как у нас?

До сих пор на российских акциях, безусловно, можно было неплохо заработать. С 1997 года до конца 2021 года индекс Московской биржи IMOEX вырос примерно в 37 раз, до 3 787 пунктов, среднегодовая доходность составила 15,6%. Цены в это время подскочили в 19 раз, то есть примерно на 12,5% в год. Таким образом, очищенная от инфляции среднегодовая доходность российских акций за последние 25 лет составила 3,1% — практически столько же, сколько в Китае.

За последние десять лет, несмотря на геополитическую турбулентность, рынок также оставался доходным. С декабря 2012 по декабрь 2021 года IMOEX вырос в 2,5 раза, а инфляция за этот период составила 78%. При этом ВВП страны вырос в два раза, до 131 трлн ₽ (а в долларах упал на 20%, до $1,8 трлн).